Кассовые аппараты для ИП и ООО в 2018 году

| Оцените бизнес идею: |    (голосов: 5, в среднем: 2,80 из 5) (голосов: 5, в среднем: 2,80 из 5) |

Знать, что такое онлайн-касса, необходимо каждому бизнесмену, занимающемуся торговлей в розницу. Сегодня под этими словами обычно подразумевают контрольно-кассовую технику, применяемая в РФ с июля 2017 года. Законодательно такое название за машинами не закреплено, но Министерство финансов, а также теоретики и практики применения онлайн-касс употребляют именно это определение. Разобраться в нюансах кассового сопровождения предпринимательской деятельности важно и тем, кто работает с большим объёмом денежной наличности, и тем, кто только планирует развивать свой бизнес в данном направлении.

Контрольно-кассовая техника: обязанность применения

Принцип работы нового кассового оборудования для расчётов заключается в том, что при пробивании чека сведения о свершившейся покупке автоматически передаются в налоговые органы. Ясно, что достичь такого эффекта можно только с использованием интернета. Но так как обрабатываемая информация конфиденциальна, то и сама кассовая машина снабжена средствами защиты информации, и оператор, её направляющий к месту назначения, отвечает установленным законом требованиям.

Закон, обязывающий применять контрольно-кассовую технику онлайн-типа (далее по тексту ККТ, ККМ), вступил в силу в 2016 году и заставил серьёзно задуматься всех хозяйствующих субъектов. Фактически законодатель разделил бизнесменов (назовём так и ООО, и ИП) на три категории:

- те, которым вообще не нужно применять ККТ;

- обязанные применять технику с даты вступления в силу закона;

- «счастливчики», которым предоставлена отсрочка в приобретении и использовании касс нового образца.

Бизнесменам, работающим с денежной наличностью, важно понимать, обязательно ли для них применение онлайн-касс

ИП и ООО, которые вправе не применять контрольно кассовую технику

От применения ККТ освобождены хозяйствующие субъекты при осуществлении следующих видов деятельности:

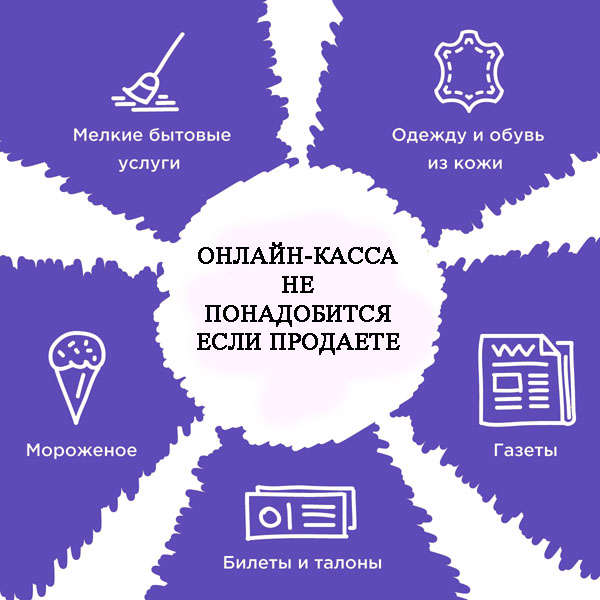

- Продажа газет и журналов в газетно-журнальных киосках. При этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов товарооборота. Применить это основание для неиспользования онлайн-касс можно только в том случае, если помимо газет и журналов предприниматель либо не реализует иной продукции, либо дополнительно осуществляет торговлю так называемыми сопутствующими товарами, к которым относятся некоторые канцелярские товары, часы, компакт-диски и т. д. Полный перечень сопутствующих товаров достаточно скромен и утверждается правительством субъекта. Например, Постановление Правительства Саратовской области от 23.12.2016 № 705-П.

- Учёт торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведётся раздельно.

- Торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведённых для осуществления торговли, открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами.

Исключение из этого правила составляют находящихся в этих местах торговли магазины и другие аналогично обустроенные и обеспечивающие показ и сохранность товара торговые места, где торговля может осуществляться только с кассовым сопровождением. Не только место реализации товара на рынке, но и сам вид товара влияют на обязательность применения ККТ, в частности, непродовольственные товары, такие как ковры, некоторые виды одежды, кожаных и деревянных изделий, мебель и т. д. (исчерпывающий перечень утверждён Распоряжением Правительства РФ от 14.04.2017 N 698-р) подлежат продаже только с применением кассы. - Разносная торговля продовольственными и непродовольственными товарами в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищённых от атмосферных осадков каркасами, обтянутыми полимерной плёнкой, парусиной, брезентом). Этот вид деятельности как основание неприменения ККМ также имеет ряд исключений, например, если реализация продовольственных товаров требует определённых условий хранения и продажи, продавец обязан применять кассу. Непродовольственные же товары, отнесённые законом к технически сложным, такие как системные блоки, телевизоры, холодильники и прочее (перечень утверждён Постановлением Правительства РФ от 10.11.2011 № 924) продать при разносной торговле можно только с использованием ККМ.

- Иные виды деятельности, обозначенные в статье второй Федерального закона № 54-ФЗ от 22.05.2003.

Ремонт обуви, вспашка огородов и изготовление ключей не требуют обязательного применения ККТ при наличных расчётах

И также от использования онлайн-касс освобождены:

- Предприниматели, осуществляющие расчёты в отдалённых или труднодоступных местностях. Перечень отдалённых и труднодоступных местностей утверждается субъектом РФ. К примеру, в Саратовской области перечень насчитывает порядка трехсот населённых пунктов, а в Московской области такие местности отсутствуют. Условием неприменения техники является выдача покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчёта и подписанного лицом, выдавшим этот документ (подробнее о требованиях к документу см. «От регистрации к использованию»).

В труднодоступных местностях ККТ может не применяться при условии оформления документа о расчёте

- Аптечные организации. При условии, что они находятся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населённых пунктах.

Обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность, расположенные в сельских населённых пунктах, в которых отсутствуют аптечные организации, также вправе не применять ККТ

- Религиозные организации вправе не применять ККМ при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций.

- В отдалённых от сетей связи местностях. Критерием определения таких районов является численность их населения, которая не должна превышать 10 тысяч человек. Перечни таких населённых пунктов устанавливаются субъектом РФ, а их отсутствие говорит об отсутствии таких местностей. Акты, утверждающие перечень мест, удалённых от сетей связи, приняты в Ленинградской и Саратовской области. Здесь предприниматели могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.

- Контрольно-кассовая техника не применяется при осуществлении расчётов с использованием электронного средства платежа без его предъявления между организациями и (или) индивидуальными предпринимателями.

Указанные в перечне «кассовые льготы» не будут применяться для торговли подакцизными товарами и для лиц, применяющих автоматические устройства для расчётов.

Подробнее об электронных средствах платежа

Электронное средство платежа — это всевозможные онлайн-платежи:

- интернет-банк (Сбербанк-онлайн, Альфа-Клик, Промсвязьбанк и другие);

- интернет-кошельки (ЯндексДеньги, QIWI, WebMoney и другие);

- мобильные платежи (оплата со счёта своего телефона);

- предоплаченная банковская карта (платёжная карта) (Visa, MasterCard и др.) и т. п.

Оплата электронными средствами платежа, исключающими контакт между организациями, не применяется

Открытым остался вопрос о природе платёжного поручения и, как следствие, о необходимости фиксации расчётов с помощью ККТ. Контрольный орган счёл продавцов обязанными использовать ККТ.

Существует экспертное мнение об отсутствии необходимости применения кассы при осуществлении расчётов посредством простых «бумажных» платёжных поручений. И хотя это мнение идёт вразрез с письмами Министерства финансов, вывод кажется логичным и обоснованным ввиду того, что «простое платёжное поручение» является безналичным расчётом.

Кроме того, на практике организации-продавцы могут создавать чек ККТ только по следующим операциям:

- оплата наличными;

- оплата платёжными картами (VISA, MASTERCARD, МИР и т. д.);

- оплата электронными деньгами (QIWI, WEBMONEY, PAYPAL, ЯндексДеньги и т. д.).

Хозяйствующие субъекты, получившие отсрочку в применении контрольно-кассовой техники

Текст закона, обязавшего коммерсантов применять кассы, предоставляет ряд сроков, своеобразных переходных периодов, в течение которых ККТ может не применяться. Коснулись такие отсрочки предпринимателей, которые в силу прежнего законодательства имели право на осуществление деятельности без кассового аппарата, в том числе ЕНВДешников и приверженцев патентной системы налогообложения.

Сроки разнятся в зависимости от вида предпринимательской деятельности. Опишем отсрочки, предоставленные самым свежим, подписанным только 27 ноября 2017 года законом.

Таблица: отсрочки в применении кассовых машин ООО и ИП, оплачивающим ЕНВД

| № п/п | Виды деятельности | Срок продления отсрочки применения |

| 1 |

| До 1 июля 2019 года |

| 2 |

| До 1 июля 2018 года |

Таблица: отсрочки в применении ККТ для ИП на патентной системе налогообложения

| № п/п | Виды деятельности | Срок продления отсрочки применения |

| 1 |

| До 1 июля 2019 года |

| 2 |

| До 1 июля 2018 года |

Применять кассовые аппараты нового образца позже остальных вправе и коммерсанты, работающие на общем режиме налогообложения, выполняющие работы или оказывающих услуги населению. Таким предпринимателям отсрочка предоставлена до 1 июля 2019 г.

Деятельность с использованием торговых автоматов может не сопровождаться ККТ в составе таких автоматов до 1 июля 2018 г. В случае же, если ИП не имеет работников, предприниматель может не озадачиваться приобретением ККТ до 1 июля 2019 г.

Чтобы отсрочка в применении ККТ действовала до наступления 01.07.2019, по ряду видов деятельности предприниматели не должны иметь наёмных работников. В случае заключения трудового договора с работником придётся приобрести и зарегистрировать ККМ в течение тридцати дней с момента подписания договора. И ещё для тех предпринимателей, которые на законных основаниях не используют кассовую технику, но дотошные покупатели требуют тому доказательств, предлагаем предоставлять им справку в свободной форме или по приведённому ниже образцу.

Ни одним законом обязанность по предоставлению справки об отсутствии ККТ не предусмотрена

Выбор онлайн-касс в 2017–2018 годах

Для начала оценим, сколько денежных знаков нужно будет выложить за кассовый аппарат или за приведение в соответствие имеющегося. В среднем цена новой ККТ варьируется в рамках 18–30 тыс. руб. При заказе аппарата не забудьте, что его цена без фискального накопителя будет гораздо ниже, поэтому уточните у продавца, какие дополнительные устройства и программы для работы на ККМ необходимо будет приобрести. Но это не всё, оператор фискальных данных потребует 3 тыс. руб. ежегодно за каждую единицу техники. Прибавить к получившейся сумме следует ещё и услуги связи (интернет), без неё использование покупки невозможно. И также придётся потратиться на электронную цифровую подпись, посредством которой осуществляется взаимодействие с налоговой инспекцией. Стоимость её приобретения разниться и составляет от 2,5 до 4 тыс. руб.

Онлайн-кассы, к сожалению, это не тот товар, который можно приобретать, руководствуясь исключительно стоимостью. Основную роль в выборе ККТ играет специфика деятельности предпринимателя.

Вы владелец интернет-магазина, автомата по продаже напитков или реализуете товар через торговую сеть? Каждому предпринимателю нужен свой вид ККТ. Отличия кассовых машин зависят от способов взаимодействия продавца и покупателя (или иных участников сделки), и условно делятся на следующие виды:

- Онлайн-кассы с полным набором функций: с возможностью приёма наличных и электронных средств платежа непосредственно в месте реализации товара плюс функции по приёму платежей без непосредственного контакта сторон сделки. Опция по передаче соответствующей информации также присутствует.

- ККТ для торговли с применением автоматов.

- ККМ для интернет-магазинов, т. е. для осуществления расчётов исключительно с применением средств электронного платежа посредством интернета. При этом несколько таких магазинов, принадлежащих одному хозяйствующему субъекту, могут обслуживаться посредством одной машины.

- Уже зарегистрирован ряд аппаратов, позволяющих работать через курьеров. Такие ККТ могут как позволять применить эквайринг, так и не иметь такой функции.

- Автоматизированные системы для выдачи бланков строгой отчётности.

Аппараты могут совмещать в себе возможности нескольких видов ККТ, а могут относиться к конкретному виду без возможности применения иных средств расчётов. Некоторые аппараты имеют встроенные функции и программное обеспечение, позволяющее собственнику «общаться» с ЕГАИС (важно при реализации алкогольной продукции).

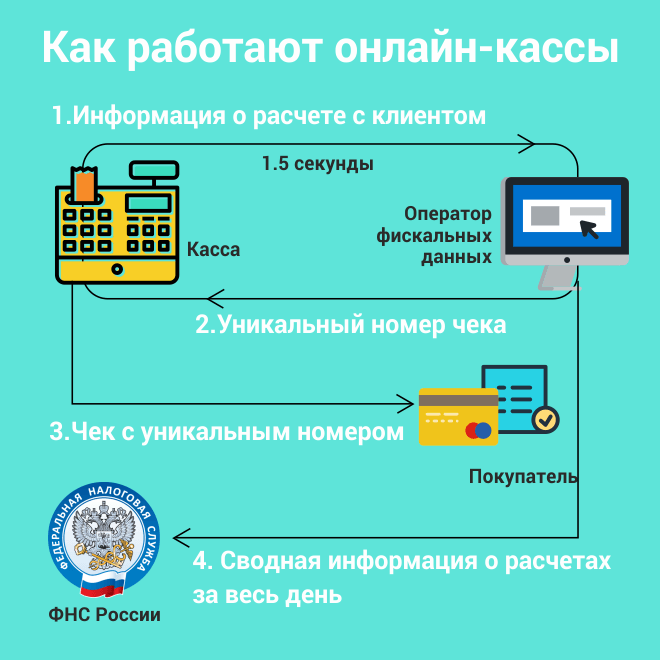

Не путайте кассовый аппарат с автоматическим средством расчётов — это не что иное, как банкомат (аппарат по приёму платежей), т. е. устройство, способное производить расчёты без непосредственного участия оператора. Принцип работы контрольно-кассовой техники можно изобразить схематично:

- Из кассы информация о расчёте с клиентом попадает к оператору фискальных данных.

- Оператор фискальных данных присваивает каждому чеку уникальный номер.

- Чек с уникальным номером выдаётся покупателю.

- По окончании операционного дня сводная информация о расчётах за весь день передаётся в налоговую инспекцию.

Ключевую роль в работе касс нового образца играет оператор фискальных данных

Каждый предприниматель должен иметь индивидуальную кассу, при этом количество касс не ограничено.

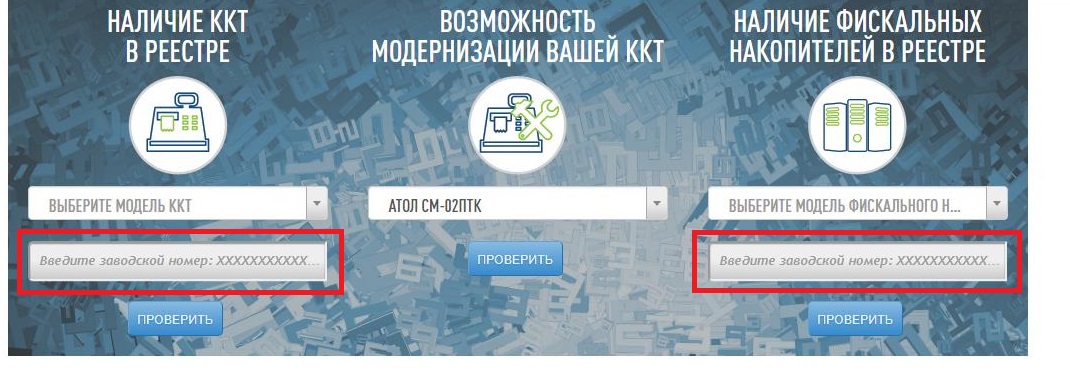

Выбор кассового аппарата ограничен оборудованием, внесённым в «Реестр контрольно-кассовой техники». В 2018 году реестр содержит порядка 110 моделей ККМ. В начале применения новшеств законодательства производители не осиливали обеспечение всех желающих кассовыми аппаратами, что даже повлекло реакцию властей в виде освобождения от ответственности за их неприменение. В настоящий же момент ситуация стабилизировалась, поэтому представители бизнес-сообщества и контрольных органов считают проблему разрешённой.

Работа ККТ нового образца невозможна без обработки и передачи информации «фискальных данных». Эти функции возложены законом на операторов фискальных данных. ФНС основательно подошла к новым веяниям законодательства в сфере применения ККТ. Для упрощения работы она размещает на своём официальном сайте список операторов фискальных данных. Сейчас список содержит порядка четырнадцати наименований юридических лиц, имеющих право выступать в качестве оператора. В списке обозначена основная контактная информация.

Не спешите выбрасывать технику старого образца, ведь на некоторые модели можно установить устройство – «фискальный накопитель», и она приобретёт свойства онлайн-кассы. Стоимость усовершенствования ККТ обойдётся в 8–10 тыс. руб. Осуществить это можно посредством организации, проводившей техническое обслуживание старой машины. В этом случае модернизируем кассу, снабжаем программным обеспечением и регистрируем в общем порядке. Сайтом налоговой службы предусмотрена удобная функция, позволяющая проверить возможность модернизации ККТ, а также соответствие закону нового аппарата и фискального накопителя.

Оперативно уточнить возможность модернизации имеющейся у коммерсанта ККТ можно при помощи сайта налоговой инспекции

Регистрация ККТ, перерегистрация, снятие с учёта

Одной из задач нововведения являлось упрощение процедуры взаимодействия хозяйствующих субъектов с налоговыми органами при учёте и регистрации ККТ. Разберёмся, как фактически обстоит дело.

Регистрация кассы осуществляется одним из двух предложенных законодателем способов:

- через личный кабинет налогоплательщика;

- непосредственно в налоговой инспекции.

Первым и самым рациональным является регистрация через личный кабинет налогоплательщика.

Регистрация ККТ через личный кабинет

Сразу определимся, что при переустройстве старой машины необходимо будет дополнить её недостающими составляющими, снабдить программным обеспечением и лишь потом приступать к первому шагу инструкции.

Обзаведясь онлайн-кассой, заключаем договор с ОФД. Как правило, все зарегистрированные операторы работают дистанционно. Поэтому договор вам предложат заключить в электронной форме после авторизации на сайте конкретного оператора. Для этого потребуется усиленная квалифицированная электронно-цифровая подпись.

Кассовый аппарат и договор с ОДФ в наличии, если имеем доступ в личный кабинет налогоплательщика на сайте ИФНС, тогда очень хорошо. Если последний ещё не заведён, то устраняем эту недоработку.

Видео: регистрация в личном кабинете налогоплательщика

Пошаговая инструкция регистрации ККТ

Для регистрации онлайн-кассы необходимо действовать так:

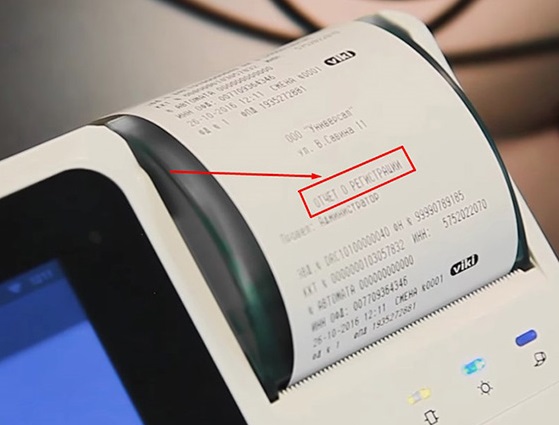

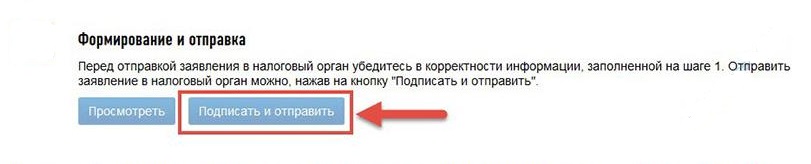

- На совершение этих действий у пользователя также есть лишь один рабочий день с момента получения регистрационного номера. После этого налоговики отреагируют на предоставленную информацию размещением карточки учёта ККТ.

При возникновении сложностей с внесением информации лучше обратиться за содействием к продавцу техники, поскольку количество попыток формирования отчета ограничено

- На обработку заявления у компетентного органа есть один рабочий день, по истечении которого заявителю также через личный кабинет предоставляется информация о присвоении регистрационного номера аппарату.

После заполнения заявления подписываем его ЭЦП и направляем в ИФНС

- На следующей вкладке выберем способ заполнения «вручную».

Если плательщик — ИП, то вкладка будет называться «Мои кассы»

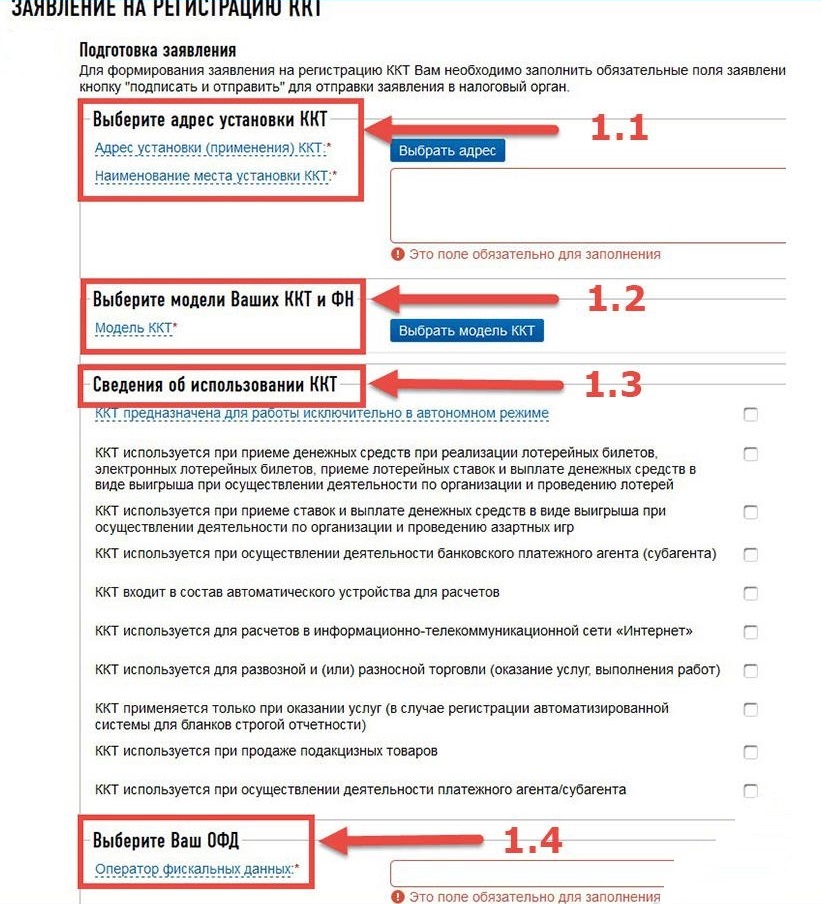

- Входим в личный кабинет и приступаем к заполнению заявления.

Заполнение заявления о регистрации ККТ займёт не более 15 минут

- При заполнении адреса установки онлайн-кассы необходимо помнить, что, вне зависимости от того, по скольким адресам вы хотели бы обслуживать клиентов, каждое место установки должно соответствовать оборудованию в нём работающему. Модель аппарата и ОФД можно выбрать из выпадающих списков.

Уникальный номер кассовой технике присваивается на весь период её функционирования

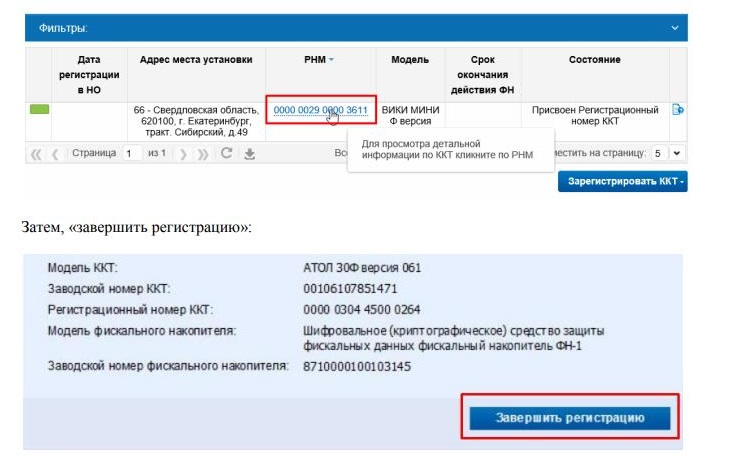

- Самостоятельно при помощи вашего оператора фискальных данных или продавца машины вносим полученный регистрационный номер в аппарат, печатаем отчёт и перенаправляем его в ИФНС.

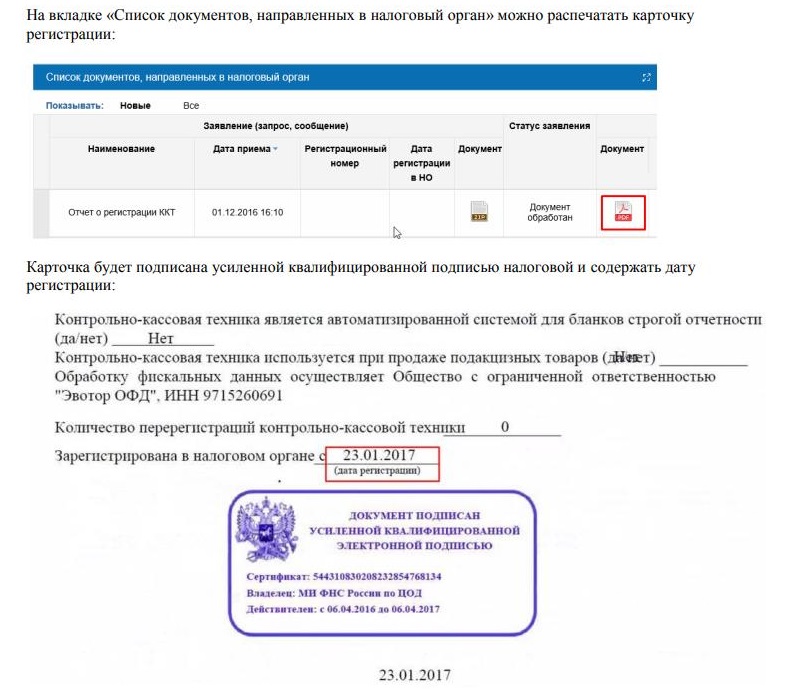

Карточку, свидетельствующую о регистрации ККМ, можно распечатать, скачав pdf* файл

- Потом приступаем к работе.

Видео: алгоритм регистрации ККТ через личный кабинет налогоплательщика

Регистрация ККТ непосредственно через ИФНС

Здесь первый шаг аналогичен приведённой выше инструкции. Заявление заполним вручную, его форму можно скачать здесь. Карточку учёта также получим нарочно на бумажном носителе. Стоит заметить, что оба варианта регистрации не требуют перемещения кассового аппарата в налоговую инспекцию, что является несомненным плюсом нового порядка регистрации.

О перерегистрации ККМ

Случаи, когда ККМ подлежит перерегистрации:

- Изменение адреса и (или) места установки (применения) ККТ. Если организация меняет адрес местонахождения (юридический адрес), перерегистрация не требуется.

- Смена оператора фискальных данных.

- Изменение сведений о применении ККТ в составе автоматического устройства для расчётов.

- Замена фискального накопителя.

- Переход ККТ в режим передачи фискальных данных в налоговые органы через оператора фискальных данных.

- Переход ККТ в режим, не предусматривающий обязательную передачу фискальных данных в налоговые органы через оператора фискальных данных.

- Изменение наименования организации. Перерегистрация требуется и при смене организационно-правовой формы.

- Иные причины.

Процедура перерегистрации аналогична процессу регистрации ККМ и заключается в подаче заявления по установленной форме с изменёнными сведениями. Осуществить перерегистрацию необходимо в срок, не превышающий одного рабочего дня с момента возникновения оснований для её проведения.

Коротко об ЭЦП: приобретение и установка

Для работы на сайте налоговой инспекции необходимо приобрести усиленную квалифицированную электронно-цифровую подпись. Покупаем её в удостоверяющем центре, расположенном в вашем регионе. Стоимость ЭЦП колеблется в районе 2–4 тыс. руб.

Как правило, ЭЦП представляет собой флеш-накопитель

Установить на компьютер электронно-цифровую подпись поможет сервисная служба удостоверяющего центра. Для работы с ЭЦП необходимо скачать программу КриптоПро, что можно сделать на официальном сайте разработчика. В бесплатном режиме программа будет работать три месяца с даты активации, далее придётся заключить договор на использование исключительных прав. Стоимость пользования различна, но невелика — около трёх тысяч.

Подробную инструкцию по самостоятельной установке ЭЦП предлагает сайт налоговой службы.

От регистрации к использованию

Процесс реализации товара в обязательном порядке будет включать в себя выдачу чека или бланка строгой отчётности (далее по тексту БСО) покупателю.

Требования к чеку, выдаваемому онлайн-кассой, строго регламентированы

Печать бумажного чека для интернет-магазинов, где расчёты осуществляются исключительно дистанционно, не требуется.

Бланки строгой отчётности (далее по тексту БСО) применялись и до «обновления» законодательства. До июля 2018 года ряд предпринимателей сохранил право на их использование:

- ИП и организации, которые всегда при оказании услуг населению использовали бланки строгой отчётности.

- ИП и организации, которые только решили перейти на подобное оформление в 2017 году. Но при условии, что у этого предприятия есть на это право с учётом требований старой редакции закона № 54-ФЗ.

Теперь все предприятия, оказывающие услуги, должны выдавать БСО, сформированный посредством автоматизированной системы — одного из видов ККТ.

Для тех, кто пренебрёг правилами: ответственность хозяйствующих субъектов

Здесь просто необходимо вернуться к теме личного кабинета налогоплательщика. Вопросы привлечения к ответственности и освобождения от ответственности должны решаться теперь во многом в электронной форме. ФНС утверждён список вопросов, которые решаются только через личный кабинет:

- Закон предоставляет возможность добровольного устранения нарушений в части неприменения касс, ненаправления чеков или невыдачу БСО, использования ненадлежащих кассовых аппаратов. Благоприятным последствием такого добросовестного поведения обозначено освобождение от ответственности. Отправить информацию о добровольном устранении можно только через электронный кабинет в срок, не превышающий трёх рабочих дней с момента корректировки деятельности.

- Налоговый орган осуществляет взаимодействие с налогоплательщиком по фактам неприменения ККТ или нарушений при её использовании, выявленным во время автоматизированной проверки. Добросовестный предприниматель обязан согласиться или опровергнуть наличие нарушения через личный кабинет в срок, не превышающий одного рабочего дня с момента поступления информации. Обращение с повинной может минимизировать размер штрафа в три раза.

Заметим, что нарушение сроков взаимодействия через личный кабинет само по себе уже является проступком. Не обозначенные выше вопросы коммерсант вправе решать при непосредственном посещении ИФНС с документами на бумажных носителях.

Таблица: административная ответственность за нарушения в сфере применения ККТ

| № п/п | Нарушение ст. 14.5 КоАП РФ | Ответственность |

| 1. | Неприменение ККТ в случаях, когда организация или ИП обязаны применять кассовые аппараты. |

|

| 2. | Повторное неприменение ККТ организацией или ИП, обязанными применять кассовые аппараты, в случае, если сумма расчётов без применения ККТ составила, в том числе в совокупности, 1 000 000 рублей и более. |

|

| 3. | Применение ККТ, которая не соответствует установленным требованиям либо применение ККТ с нарушением установленных порядка регистрации ККТ, порядка, сроков и условий её перерегистрации, порядка и условий её применения. |

|

| 4. | Непредставление организацией или ИП в случаях, предусмотренных Федеральным законом от 22.05.2003 № 54-ФЗ, информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением установленных сроков. |

|

| 5. | Не направление организацией или ИП при применении ККТ покупателю (клиенту) кассового чека или БСО в электронной форме либо не передача указанных документов на бумажном носителе покупателю (клиенту) по его требованию. |

|

Самым плачевным последствием нарушений являются зачастую даже не административные штрафы, а так называемые налоговые санкции. Их размер не фиксирован и рассчитывается индивидуально, исходя из объёма неосновательно не уплаченных налогов. К налоговым санкциям можно отнести:

- доначисление налога на добавленную стоимость (при наличии неучтенных денежных средств, полученных организацией);

- доначисление налога на прибыль;

- лишение права применения льготного налогового режима.

Обжалование постановлений о привлечении к административной ответственности

Обжалование постановлений о привлечении к административной ответственности процесс не простой, потому как возбуждает дело и выносит постановление орган узкоспециализированный, принимающий во внимание все тонкости и особенности правонарушений.

В любой ситуации обжаловать постановление о привлечении к административной ответственности можно через суд

Отразим несколько стратегий при обжаловании решений ИФНС:

- В каждом случае проверяем срок давности привлечения к административной ответственности. Он составляет один год со дня совершения правонарушения. И при пропуске срока постановление о правонарушении подлежит отмене.

- Если ИФНС уложилось в сроки, тогда оцениваем процедуру вынесения постановления, составления акта проверки и возбуждения административного производства с точки зрения Налогового кодекса и административных регламентов ИФНС. В основе действий налоговой лежит Приказ Минфина РФ от 17.10.2011 № 132н «Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями её регистрации и применения». В случае несоответствия действий контролирующего органа в заявлении в суд отражаем все нарушения. Постановление может быть признано несоответствующим закону и, как следствие, отменено ввиду признания акта о проведении проверки несоответствующим закону, например, если в акте отсутствуют указания на применение фото- или видеосъёмки (Постановление Арбитражного суда Центрального округа от 25.10.2017 № Ф10–4176/2017 по делу № А84–4702/2016).

- Если налоговый орган всё сделал правильно, попытаемся доказать, что сделали всё возможное для своевременного устранения нарушения, и скажем, что нашей вины здесь нет.

- Ну и, в конце концов, можем признать нарушение, но настаивать на его малозначительности. Основу практики по этому вопросу составляет Постановление Пленума Верховного Суда РФ от 24.03.2005 № 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях». Малозначительность правонарушения не исключает его наличия, но по размеру вреда и тяжести наступивших последствий не представляет существенного нарушения охраняемых общественных правоотношений.

Участие в жизни хозяйствующих субъектов кассового аппарата как средства осуществления наличных расчётов сложно переоценить. Именно поэтому пробелы в нормативных документах постоянно заполняются письмами и разъяснениями контролирующих органов. Производители усовершенствуют оборудование, сокращая количество ошибок в его работе. В ближайшее время совместные усилия законотворцев, производителей и контролирующих органов облегчат работу коммерсантов РФ.