Как провести инвентаризацию

| Оцените бизнес идею: |  (Проголосуйте первым) (Проголосуйте первым) |

Инвентаризацию имущества предприятия, а также его финансового состояния нужно проводить каждый год, незадолго до сведения итоговой бухгалтерской отчётности. Это процедура определяется нормативными документами — как внутренними, так и принятыми на государственном уровне.

Инвентаризация: понятие и нормативы

Инвентаризация — учёт имеющихся ценностей и состояния финансов предприятия на конкретную дату. Процесс проходит в виде сверки данных бухгалтерского учёта с фактическим наличием имущества и товара.

Суть любой инвентаризации — контроль организацией состояния своих средств.

Для экономии времени и упрощения самого процесса подсчёта важно учитывать выработанные на практике принципы:

- Автоматизация учёта — удобная в работе учётная система, её выбор предотвратит возможные проблемы. Внедрение автоматизированной системы по ведению работы предприятия даст полный ордерный учёт движения товаров.

- Выборочная инвентаризация — этот принцип используется в тех случаях, когда проводить сплошную проверку наличия товаров слишком затратно. При выборочной сверке распечатывается ведомость с товарными остатками. Опираясь на неё, считают только определённую часть каждой позиции.

- Сверка экономических выгод и затрат — когда количество пересортицы объектов не превышает половины процента, она относится к обычной практике. В таких случаях число отсутствующих позиций переводится в имеющиеся.

Инвентаризация — это необходимый контроль за сохранностью всех материальных ценностей

Какими законами регулируются учёты

Порядок прохождения инвентаризации подчиняется следующим нормативным документам:

- Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011;

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина РФ от 06.07.1999 N 43н;

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Какими бывают инвентаризации

Все виды подсчётов средств делятся на категории:

По обязательности исполнения:

- обязательная — проводится в соответствии с законом РФ;

- инициативная — проходит желанию руководства фирмы.

По временному отрезку:

- плановая — проходит в заранее определённые сроки;

- внеплановая — проводится независимо от утверждённого законом плана по решению самой организации.

По размеру:

- выборочная — проходит только на отдельных подразделениях производства при возникшей необходимости;

- полная — инвентаризации подлежат все объекты имущества;

- частичная — учёт проходит по небольшой части имущества с помощью выборки.

По способу прохождения:

- документальная — инвентаризация выглядит как контроль за документами, подтверждающими факт нахождения объектов проверки в месте проверки;

- натуральная — представляет собой визуальную проверку и подсчёт объектов.

Полученные результаты переучёта члены комиссии вносят в акт инвентаризации и многократно проверяют

Особенности объектов инвентаризации

Подсчёту подвергаются объекты проверки, имеющие свои особенности:

- Имущество и финансовые обязательства — способ уточнения показателей учёта, а также дальнейшего наблюдения за сохранностью имущества.

- Счета бухгалтерского учёта — необходимая процедура перед подготовкой отчёта. Это инвентаризация имущества и всех финансовых обязательств организации.

- Резерв на оплату отпусков — выявление обоснованности такого запаса. Проходит по итогам года. Результаты фиксируются в акте.

- Заработная плата — при инвентаризации проверяют совпадение начисленных выплат по нормативным актам с практически проработанным временем.

- Отходы производства и места их размещения — проводится в год однократно. Но по требованию надзорных органов назначается в любое время. В противном случае организация получает штрафные санкции.

- Готовая продукция — учёт соответствия физического наличия имеющейся продукции документальным данным.

- Обязательства — проверка необходима для установления совпадений финансового и бухгалтерского учёта. Состоит из сверки наличия долгов. Её сроки определяет руководство компании.

- Техническая инвентаризация — нужна для подготовки технического плана, который станет поводом для постановки объектов капитального строительства на государственный кадастровый учёт.

- Незавершённое строительство — это учёт возведённых, но не оформленных объектов недвижимости.

- Расчёты с покупателями и поставщиками — уточнение зафиксированных бухучётом сумм дебиторской и кредиторской задолженностей.

Кем проводится учёт

Подсчёт проводит инвентаризационная комиссия, которую создают после выхода приказа директора. Её председателем должен стать работник фирмы, не обладающий материальной ответственностью. В состав комиссии включаются специалисты нужных направлений: бухгалтер, технолог, товаровед и т. д.

Все результаты проведённой проверки комиссия вносит в акт инвентаризации. Все дальнейшие решения руководство предприятия принимает на основании этого акта.

Инвентаризация проводится утверждённой руководством комиссией

Чем инвентаризация отличается от ревизии

Инвентаризация — мониторинг организацией по своему усмотрению всех ценностей и займов с помощью подсчёта. Инвентаризация имущества — учёт для определения его состояния, а также оценки.

Ревизия отличается тем, что это проверка деятельности предприятия, которую производит государственный орган. Ревизия оперативная — проверка, проводимая собственными ревизорами. Её результаты также оформляются документами.

Когда субъекты обязаны проводить инвентаризацию

Когда будет проходить инвентаризация, сколько раз в год предприятие нуждается в учёте — решает директор специальным приказом. Кроме того, законом предусматриваются случаи обязательного проведения инвентаризаций:

- перед завершением года, перед подготовкой годового бухгалтерского отчёта;

- при смене собственника;

- при сдаче в аренду;

- при передаче ценностей от материально ответственного лица к другому;

- в случае выявления злоупотреблений, хищений;

- после форс-мажорных ситуаций — серьёзных стихийных бедствий или аварий;

- когда предприятие реорганизуется или ликвидируется.

Существует и внезапная инвентаризация, которая назначается при установлении следующих фактов:

- мошеннических действий в отношении клиентов;

- производства неучтённой продукции;

- нефиксированных продаж;

- уничтожения имущества;

- присвоения ценностей.

Как организовать внеплановую инвентаризацию

Инвентаризация вне плана чаще всего происходит внезапно. Она требуется при смене директора или главного материально ответственного лица, а также в случае выявленных хищений.

Руководитель организации выпускает приказ о проведении внеплановой инвентаризации, в котором назначается и специальная комиссия. Оговариваются дата и место её проведения. Этот документ должен быть зарегистрирован в книге контроля.

Этапы прохождения инвентаризации

Рассмотрим весь порядок прохождения подсчётов.

Принятие решения и издание приказа о проведении

Первый этап начинается со следующих действий:

- Правильного заполнения приказа об инвентаризации.

- Создания инвентаризационной комиссии.

- Назначения конкретной даты проведения проверки и определения позиций товаров или имущества.

Действия по инвентаризации начинаются с издания приказа

До начала процесса учёта важно получить расписки от материально ответственных лиц. Для оформления приказа рекомендуется использовать типовую форму ИНВ-22.

Подсчёт

На втором этапе происходит пересчёт, сканирование и взвешивание товаров, фиксируется нахождение имущества на своём месте.

Для этого составляются описи. После чего данные из описей сопоставляются с данными бухгалтерского учёта. Если выявляются несоответствия, выясняются их причины и формируются сличительные ведомости.

Подсчёт и взвешивание товаров фиксируются в специальных таблицах и подтверждаются подписями

Подведение итогов и оформление результатов

Допустившие недостачу материально ответственные работники могут привлекаться к административной ответственности. Все показатели бухучета приводятся в соответствие с данными, полученными проведённой проверкой.

Как заполнить инвентаризационную опись и сличительную ведомость

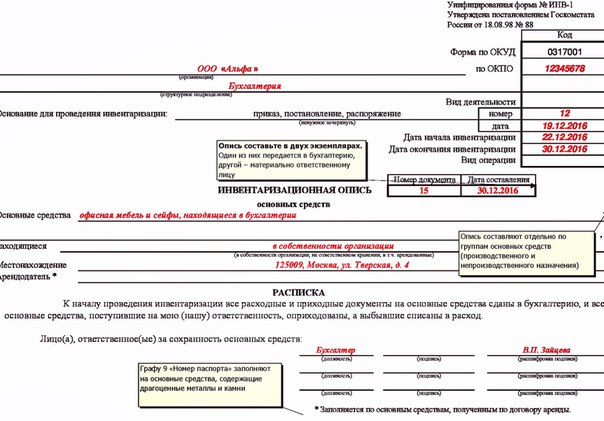

Во время проведения инвентаризации составляется 2 экземпляра описи. В её верхнем разделе фиксируется информация о сроках учёта и документах, на основании которых начинается процесс подсчёта. Ниже в таблицу вносится информация по объектам. Для инвентаризации товарно-материальных ценностей используют типовую форму описи ИНВ-3.

Инвентаризационная опись — итоговый документ проверки

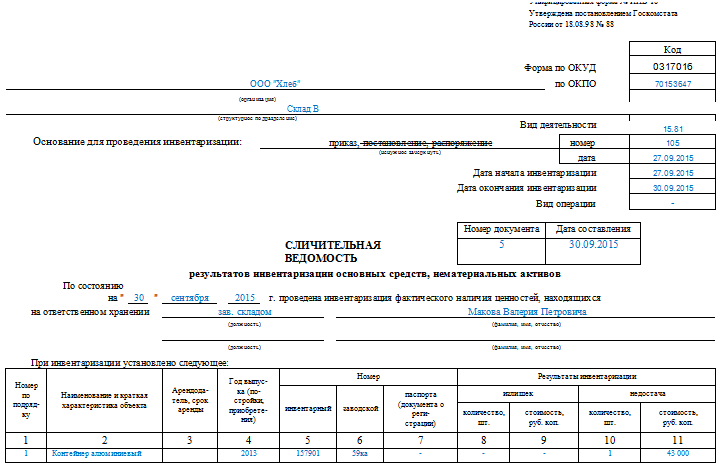

Сличительная ведомость нужна в случае обнаружения большего или меньшего, чем в бухучёте количества подсчитанных объектов. Для неё используется форма ИНВ-19.

Сличительная ведомость заполняется по типовой форме

«Проблемные» итоги инвентаризации

Решение по фиксированию выявленных излишков и недостач принимает директор, который издаёт приказ об утверждении результатов. Все документы, фиксирующие работу, после должны храниться в бухгалтерии не менее пяти лет.

Если обнаружена недостача

Недостача возникает по следующим причинам:

- естественной убыли;

- по вине материально ответственного лица;

- в результате ЧП.

Однако недостачу, не превышающую границ норм естественной убыли, представляют как издержки. За превышение норм отвечают материально ответственные лица.

Акт о недостаче

Самой подходящей формой акта фиксирования недостачи считается документ, включающий в себе сведения:

- из описи ИНВ-3;

- из сличительной ведомости ИНВ-19.

В акте инвентаризации товаров указываются:

- реквизиты предприятия;

- основание для проводимого мониторинга;

- время начала проверки;

- состав комиссии и их подписи.

Ниже в таблице пишутся:

- наименование товаров;

- их учётное и фактическое количество;

- цена и стоимость.

Если данные не совпадают, расхождения вносятся в специально предназначенную графу. Внизу страницы указываются суммы итогов. Все данные в акте подтверждаются подписями каждого члена комиссии и материально ответственных работников.

Данные о кличестве и стоимости недостающих товаров сводятся в таблицу

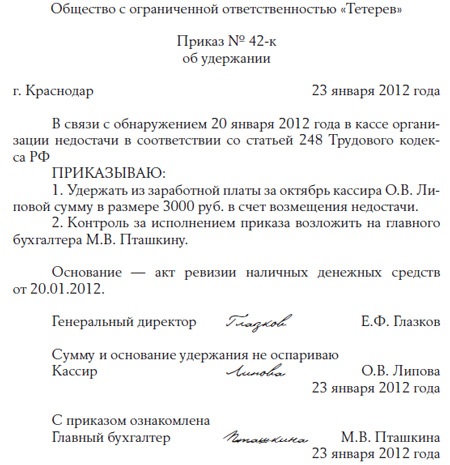

Как восполняется недостача, приказ об удержании

Для проведения расследования руководитель может сформировать специальную комиссию. Результатом её деятельности будет акт служебного расследования, содержащий:

- список членов комиссии;

- дату создания документа;

- срок завершения служебного расследования;

- обоснование — связь между действиями материально ответственного лица и ущербом;

- сумму ущерба.

Виновное в недостаче лицо должно дать объяснение в письменной форме. Нежелание им писать объяснительную также надо отразить в акте.

Как взыскать недостачу

Для начала работодатель должен иметь необходимый пакет документов:

- документ о выявленных расхождениях;

- заключение комиссии;

- объяснительную работника (или акт об отказе от объяснений).

Статья. 240 ТК РФ даёт право руководителю, принимая во внимание обстоятельства, отказаться от взыскания ущерба. Это действие оформляется приказом по предприятию.

При желании взыскать сумму недостачи руководитель должен выпустить распоряжение в течение месяца со дня установления ущерба. На этом основании с дохода работника вычитывается сумма ущерба.

Основанием для удержания средств с работника может быть акт инветаризации, а также акт о результатах служебного расследования

Если ответственный сразу признаёт свою вину, с него разумнее взять расписку с обозначенными сроками погашения долга.

Выявление пересортицы: понятие, оформление, последствия

Если во время учёта выявляется пересортица (излишки и недостачи однородных товарных позиций) важно выяснить, нет ли у них расхождений в стоимости.

Пересортица товара часто не имеет нежелательных последствий для учёта

Но даже если ущерб предприятию не был нанесён, пересортица должна фиксироваться в учётной системе. Директор уточняет формирование номенклатурных позиций и отдаёт документ в бухгалтерию.

Однако взаимозачёт в результате пересортицы допускается только раз за один учётный период и в отношении товаров одного наименования.

Выявление излишков и их оприходование

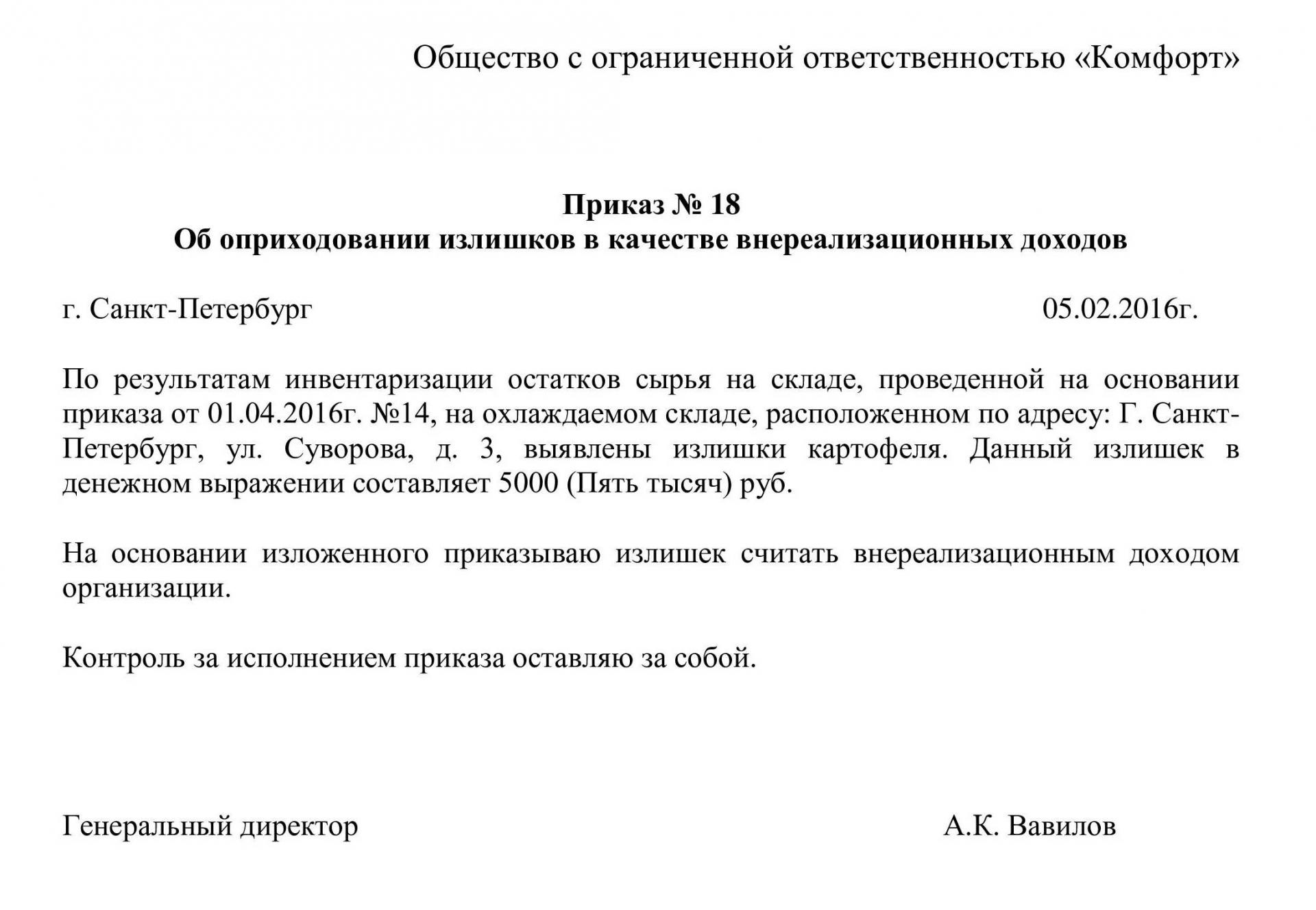

В том случае, когда во время прохождения инвентаризации выявляются излишки, их необходимо оприходовать. Часто у бухгалтеров с этим возникают затруднения. Прежде всего нужно начать с оценки лишних товаров по средней рыночной стоимости.

Но важнее всего отражать все действия необходимыми бухгалтерскими проводками.

Выявленные инвентаризацией излишки оприходуются, для чего издаётся приказ

Нужно отметить, что в налоговом учёте излишки товаров, выявленные при инвентаризации, отражаются во внереализационных доходах.

Таблица: бухгалтерские проводки при инвентаризации

| Дебет | Кредит | Наименование операции |

| Излишки | ||

| 08 | 91/1 | Отражена рыночная стоимость неучтённого объекта, выявленного при инвентаризации ОС |

| 01 | 08 | Объект принят к учёту в качестве ОС |

| Недостача | ||

| 01/2 | 01/1 | Списана первоначальная стоимость недостающего ОС, выявленного при инвентаризации |

| 02 | 01/2 | Списана сумма амортизации по этому объекту |

| 94 | 01/2 | Списана остаточная стоимость недостающего объекта |

| 73/2 | 94 | Сумма ущерба отнесена на виновное лицо |

| 50 | 73/2 | Виновным лицом внесена оплата в счёт недостачи |

| 70 | 73/2 | Сумма недостачи удержана из зарплаты виновного лица |

| 91/2 | 73/2 | Недостача списана в прочие расходы в связи с отсутствием виновного лица |

Видео: правила проведения инвентаризации, излишки и недостачи

Проведение инвентаризаций — как плановых, так и внеплановых — требует понимания правового значения процесса. Также важно будет правильно оформить все этапы учёта, включая его результаты.