Авансовые платежи по единому налогу на УСН: как рассчитать, куда и когда уплатить

| Оцените бизнес идею: |  (Проголосуйте первым) (Проголосуйте первым) |

Малый бизнес использует «упрощёнку» как понятный и удобный режим обложения налогом. Уплата авансовых платежей на протяжении года — часть УСН. Правила начисления аванса зависят от выбранного объекта. Платежи направляются в казну за определённые периоды, что облегчает администрирование бюджетных поступлений.

Налоговый и отчётные периоды, сроки сдачи отчётов

Налоговым периодом для УСН считается год по календарю: с первого января по тридцать первое декабря. Налоговый период разбивается на отчётные: первый квартал; полугодие; девять месяцев. За каждый отчётный период «упрощенцы» начисляют и перечисляют в казну налоговый платёж авансом. На сумму сделанных авансовых платежей уменьшается налог за год.

Расчёт аванса учитывает выбранный объект обложения налогом:

- Индивидуальные предприниматели (ИП), компании на УСН Доходы платят авансовый платёж в размере 6% от полученных доходов.

- УСН Доходы минус Расходы платят аванс по ставке 15%.

Органы власти в регионах вправе уменьшить ставки.

При незначительных расходах удобнее использовать УСН Доходы. УСН Доходы минус Расходы обычно используется при расходах, превышающих 60% от величины полученного дохода.

Расчёт авансовых платежей за отчётный период в налоговый орган не подаётся.

Авансовый платёж — неизбежная цена свободного предпринимательства.

Как рассчитать авансовый платёж при УСН Доходы

Название специального режима говорит о том, что аванс будет уплачиваться с полученных доходов.

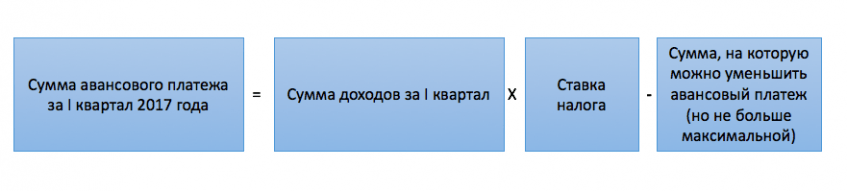

Формула расчёта авансового платежа УСН Доходы

Формула расчёта авансового платежа УСН ДоходыНо есть особенность. Размер платежа уменьшается на сумму страховых взносов работников и оплату первых трёх дней больничного (п.3 ст.346.21 НК РФ). Страховые взносы берутся без учёта переплаты, а лишь для перечисленных в отчётном периоде средств в пределах начислений. Величина авансового платежа снижается на 50% или меньше. Рассмотрим возможные случаи. Допустим, начислен аванс в размере А. Перечислены страховые взносы в пределах начислений в размере С. Больничных нет.

- С меньше 50% начисленного аванса. Авансовый платёж уменьшается на размер С. К уплате: А — С.

- С больше 50% начисленного аванса. Авансовый платёж снижается на 50%. К уплате: А — 50%.

Таблица: Авансовые платежи УСН Доходы. Уплаченные взносы меньше 50% аванса

| Отчётный период 2017 года | Доходы, руб. | Авансовый платёж по ставке 6%, руб. | Взносы, пособия, уплаченные в январе, феврале, марте 2017, руб. | Аванс уменьшается на сумму, руб. | Аванс к уплате за отчётный период, руб. | Срок начисления аванса в бухучёте | Срок уплаты аванса |

| Первый квартал | 575000 | 34500 | 17000 | 17000 | 34500–17000=17500 | 31.03.2017 | до 25.04.2017 |

Таблица: Авансовые платежи УСН Доходы. Уплаченные взносы превышают 50% аванса

| Отчётный период 2017 года | Доходы, руб. | Авансовый платёж по ставке 6%, руб. | Взносы, пособия, уплаченные в январе, феврале, марте 2017, руб. | Аванс уменьшается на сумму, руб. | Аванс к уплате за отчётный период, руб. | Срок начисления аванса в бухучёте | Срок уплаты аванса |

| Первый квартал | 575000 | 34500 | 22000 | 17250 ( 34500х50%) | 17250 | 31.03.2017 | до 25.04.2017 |

Расчёт при УСН Доходы минус Расходы

Расходы устанавливаются в главе 25 НК РФ и ст. 346.16 НК РФ. К расходам относятся:

- взносы на обязательное пенсионное страхование;

- страховые взносы по временной нетрудоспособности;

- взносы на медицинское страхование;

- взносы на страхование от несчастных случаев на производстве.

Особенностью учёта за год будет определение минимального налога в размере одного процента от доходов. Без расходов. Минимальный налог не уплачивается, когда авансовые платежи будут уплачены на сумму, превышающую размер минимального налога. Допустим, налог компании за год составит 100 000 рублей при доходах 1800 000 рублей. Минимальный налог — 18 000 рублей. Авансовые платежи будут уплачены на сумму 75 000 рублей. Компания на УСН Доходы минус расходы уплатит авансов в казну больше минимального налога. За год будет доплата в размере 100 000 — 75 000 = 25 000 рублей.

Формула расчёта авансового платежа УСН Доходы минус Расходы

Формула расчёта авансового платежа УСН Доходы минус РасходыТаблица: Авансовые платежи УСН Доходы минус Расходы

| Отчётный период 2017 года | Доходы (нарастающим итогом), руб. | Расходы (нарастающим итогом), руб. | Авансовый платёж за отчётный период по ставке 15%, руб. | Авансовый платёж к уплате за отчётный период, руб. | Срок начисления в бухучёте | Срок уплаты (ст.346.19, п.7 ст.346.21 НК РФ) |

| Первый квартал | 542000 | 327000 | (542000–327000)*15%=32250 | 32250 | 31.03.2017 | до 25.04.2017 |

| Полугодие | 1200000 | 850000 | (1200000–850000)*15%=52500 | 52500–32250 =20250 | 30.06.2017 | до 25.07.2017 |

| Девять месяцев | 1500000 | 1000000 | (1500000–1000000)*15%=75000 | 75000–32250–20250=22500 | 30.09.2017 | до 25.10.2017 |

| ИТОГО: за 9 мес. | 75000 |

Как должны платить ИП

ИП уплачивает за себя фиксированные взносы: на пенсионное и медицинское страхование от минимального размера оплаты труда; на пенсионное страхование — 1 процент с доходов больше 300 000 рублей.

ИП без работников уменьшает аванс на величину уплаченных взносов. Суммы уплаченных в январе-марте взносов за 2016 и 2017 год снижают размер аванса за первый квартал 2017 года (пп.1 п.1 ст.430 НК РФ).

ИП с работниками на УСН Доходы снижает размер аванса в пределах 50 процентов (письмо Минфина России от 14.10.2016№ 03–11–11/60146).

Перечисление

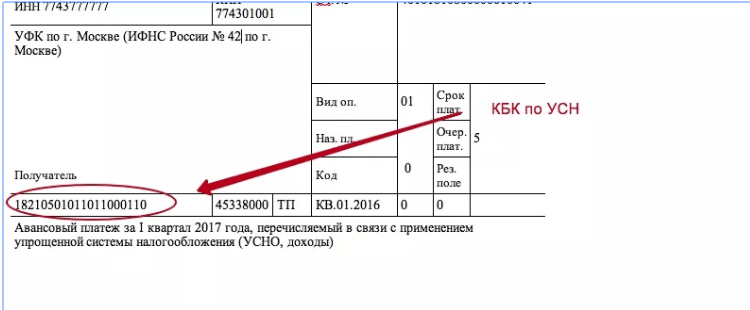

Авансовый платёж направляется в казну. В платёжном поручении обязательно указывается КБК (код бюджетной классификации). КБК позволяет зачислить платёж по назначению: налог, пени, штрафы.

В платёжном поручении указывается КБК получателя, специальный режим и объект налогообложения, отчётный период уплаты

В платёжном поручении указывается КБК получателя, специальный режим и объект налогообложения, отчётный период уплатыТаблица: КБК при УСН Доходы в 2017 году

| Платёж | КБК |

| Налог и авансы | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2000 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Таблица: КБК при УСН Доходы минус Расходы

| Платёж | КБК |

| Налог и авансы | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2000 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

Неправильный КБК в платёжном поручении

Платежи зачисляются на основании КБК. Случаются ошибки: уплачивается один налог, а КБК заполняется для другого налога. Как правило, платёж будет относиться к требующим пояснений. Орган налоговой службы вправе уточнить назначение по заявлению плательщика. Действия будут проведены датой уплаты.

Ответственность за уплату авансовых платежей

При перечислении авансовых платежей с нарушением сроков, предусмотренных НК РФ, применяются санкции. Пеня начисляется со следующего после установленного для уплаты дня до момента поступления средств. Расчёт пени производится в размере одной трёхсотой ставки рефинансирования Центробанка РФ. Например:

- Авансовый платёж в сумме 50 000 рублей в 2017 году сделан через 30 дней от предельного срока.

- Ключевая ставка составляет 9,75%.

- Пеня:50000х1/300х9,75%х30=487,5 рубля.

При неуплате части суммы, расчёт пени будет осуществляться для недоплаченной суммы. Перечисление пени учитывает объект обложения налогом и КБК.

Проводки по авансовым платежам

Авансовые платежи начисляются в последний день первого, второго и третьего квартала года. Кредит счёта 68 Расчёты по единому налогу УСН корреспондирует с дебетом счёта 99 Прибыли и убытки на сумму аванса. Перечисление авансового платежа отражается проводкой: Дебет 68 Расчёты по единому налогу УСН Кредит 51 Расчётный счёт.

Видео: особенности авансовых платежей при УСН

Предприниматели и компании выбирают УСН за простоту и понятность требований к учёту и начислению налогов. С опытом работы приходит понимание значения уплаты налогов авансовыми платежами. Своевременное поступление авансов стабилизирует деятельность бюджетных организаций и способствует выполнению региональных программ.